过去的一周中,澳大利亚经济面的相关消息发布非常频繁,连续公布的第三季度的GDP和最新的10月份外贸数字,同时澳洲联储RBA也在12月5日公布了2017年最后一次的货币政策会议决定——不出意外地继续维持利率水平不变。

从最新发布的数据来看,澳洲经济似乎依然疲软。不管是10月贸易数据体现的进口上涨、出口下跌导致贸易盈余从之前的15亿大幅下滑至1亿左右,还是实际的三季度GDP增速不及预期和二季度前值(季率增速0.6%,不如预期的上涨0.7%和前值的上涨0.9%;年率增速2.8%,明显不如预期的上涨3.0%),都显示出经济增速的放缓。

与此同时,由于最近国际市场上的一些大宗商品价格波动,使得未来一段时间的澳洲贸易帐都可能面临压力,甚至已经有人预测未来澳洲可能会重新出现贸易赤字。而作为GDP的重要组成部分之一,贸易赤字的出现同样将会拖累GDP。因此在这些数据的打击之下,澳元汇率在最近也明显承压,对人民币价格多次跌破5的重要关口。 但我们在判断经济走势的时候,更需要看重的是未来前景,而在12月7日发布的GDP报告中确实有一些不错的信号出现:

但我们在判断经济走势的时候,更需要看重的是未来前景,而在12月7日发布的GDP报告中确实有一些不错的信号出现:

澳元兑人民币五天走势 Source: 路透社

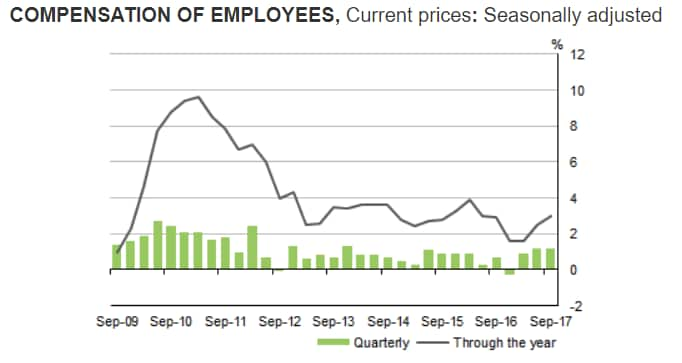

首先是一直在拖累澳洲通胀水平的工资增速。报告显示,澳洲员工薪资在第三季度录得了强劲增长,也反映出澳洲近期强劲的就业数据终于开始显现出一定效果。员工薪资在所有地区、无论是私营部门还是公共部门皆录得增长,季率增幅1.2%,年率增幅3.0%,并为本次的GDP季率增幅贡献了0.6个百分点。再考虑到澳洲就业市场报告连续走强,就业持续增长,薪资增速很有希望在未来进一步加强,并成为推动澳洲通胀复苏的最后一把助力。 其次是储蓄率的上升。虽然澳洲居民的消费在本次报告中表现不佳,但加上工资增速的恢复,澳洲的家庭储蓄率在连续四个季度下滑后,于第三季度首次出现增涨,家庭储蓄率在第三季度从3.0%提升至了3.2%。在过去的几年中,由于澳洲高房价和低利率的环境使得不少家庭获取了大量廉价房贷并推动家庭债务和杠杆飙升,成为了一个潜在的定时炸弹。因此储蓄率的上升虽然会让收入增长到消费支出增加的传导放缓,但却能够缓和债务过高的问题。

其次是储蓄率的上升。虽然澳洲居民的消费在本次报告中表现不佳,但加上工资增速的恢复,澳洲的家庭储蓄率在连续四个季度下滑后,于第三季度首次出现增涨,家庭储蓄率在第三季度从3.0%提升至了3.2%。在过去的几年中,由于澳洲高房价和低利率的环境使得不少家庭获取了大量廉价房贷并推动家庭债务和杠杆飙升,成为了一个潜在的定时炸弹。因此储蓄率的上升虽然会让收入增长到消费支出增加的传导放缓,但却能够缓和债务过高的问题。

澳洲季调后员工薪资增速变化 Source: 澳大利亚统计局

因此,在最近经济数据看似不佳,澳元再次承压的背后,却是澳洲经济进一步蓄力的过程。这也是为什么澳元汇率虽然多次承压,但却没有因为这些数据影响而大幅跳水。也是为什么作者并不看空澳洲经济,甚至看好澳元会在未来半年内逐渐筑底——因为随着薪资增长的不断恢复,澳洲通胀的低谷也将结束,届时就将是RBA加息的开始,同时也将是澳元连续多年下跌走势的终结。

(作者:魏睿昊,转载须经许可。作者观点,不代表本台立场)